1.4GW/8.2GWh

Tibuok Kalibutan nga Naka-install nga Kapasidad sa Gisugo nga Long-Term Energy Storage sa 2023

650GW/1,877GWh

Ang Global Cumulative Installed Energy Storage Capacity Forecast sa Katapusan sa 2030

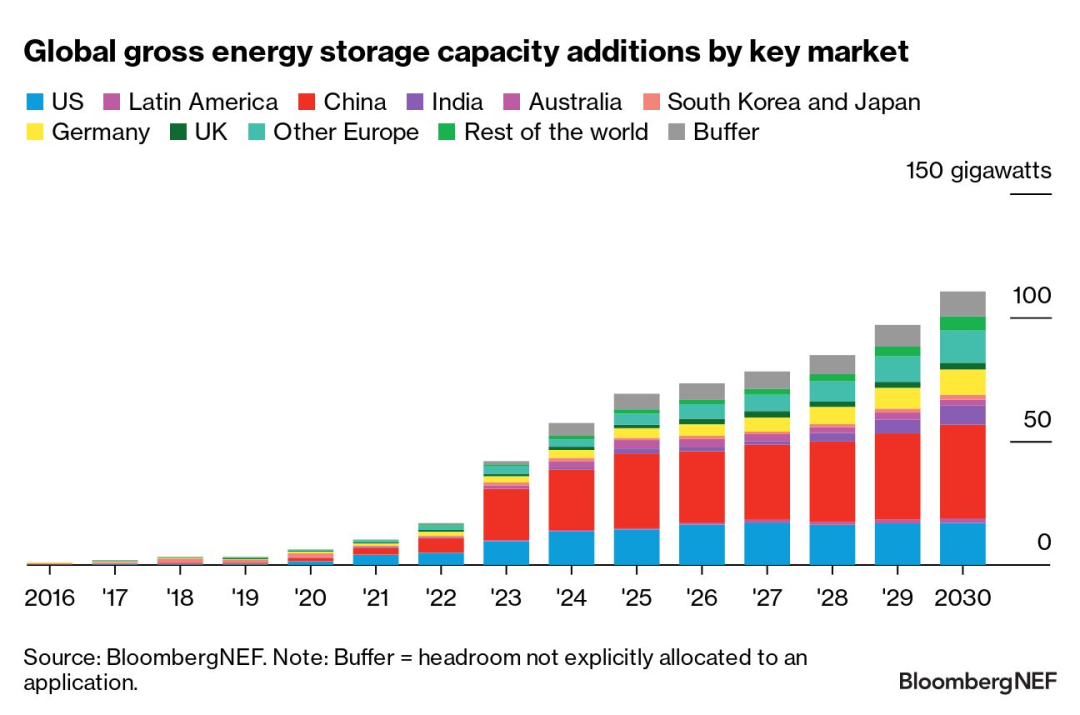

Sumala sa panukiduki, ang global nga na-install nga mga pagdugang sa kapasidad sa pagtipig sa enerhiya gilauman nga makaigo sa usa ka rekord sa 2023, nga adunay 42GW/99GWh.Ug gilauman nga motubo sa usa ka CAGR nga 27% hangtod sa 2030, nga adunay tinuig nga pagdugang sa 110GW/372GWh sa 2030, nga 2.6 ka beses ang gipaabut nga numero alang sa 2023.

Ang mga target ug subsidyo gihubad ngadto sa pagpalambo sa proyekto ug mga reporma sa merkado sa kuryente nga pabor sa pagtipig sa enerhiya.Ang pataas nga pagbag-o sa mga forecast sa pag-deploy gimaneho sa usa ka balud sa mga bag-ong proyekto nga gipahinabo sa panginahanglan sa pagbalhin sa oras sa enerhiya.Ang mga merkado labi nga nagtan-aw sa pagtipig sa enerhiya ingon usa ka serbisyo sa kapasidad (lakip ang pinaagi sa mga merkado sa kapasidad).

Sa atubangan sa teknolohiya, ang mga baterya sa lithium-ion nga naggamit sa mga sistema sa materyal nga nickel-manganese-cobalt (NMC) nawad-an sa bahin sa merkado tungod sa ilang medyo taas nga gasto kumpara sa mga baterya sa lithium iron phosphate (LFP).Dugang pa sa mga baterya nga Li-ion, ang mga alternatibong teknolohiya nga naka-focus una sa mga panginahanglanon sa long-duration energy storage (LDES) nagpabiling limitado, nga adunay 1.4GW/8.2GWh lamang nga kapasidad nga gi-install sa tibuok kalibutan.ang rehiyon sa Asia-Pacific nag-asoy sa 85% sa bag-ong na-install nga kapasidad sukad sa 2020.

Ang Europe, Middle East ug Africa (EMEA) nag-asoy sa 24% sa tinuig nga pag-deploy sa pagtipig sa enerhiya (sa GW) sa 2030. Ang rehiyon nagdugang sa 4.5GW / 7.1GWh nga na-install nga kapasidad sa pagtipig sa enerhiya sa 2022, uban sa Germany ug Italy nga milabaw sa atong nangaging mga gilauman alang sa mga instalasyon sa pagtipig sa baterya sa panimalay.Ang mga baterya sa panimalay mao na karon ang pinakadako nga tinubdan sa panginahanglan sa pagtipig sa enerhiya sa rehiyon, ug kini magpabilin nga kaso hangtod sa 2025. Dugang pa, labaw pa sa € 1 bilyon ($1.1 bilyon) nga subsidyo ang gigahin sa mga proyekto sa pagtipig sa enerhiya sa 2023, nga nagsuporta sa usa ka lain-laing mga bag-ong reserba nga proyekto sa Greece, Romania, Spain, Croatia, Finland ug Lithuania.Ang kumulatibo nga na-install nga kapasidad sa EMEA moabot sa 114GW/285GWh sa katapusan sa 2030, usa ka 10-pilo nga pagtaas sa mga termino sa GW, uban ang UK, Germany, Italy, Greece ug Turkey nga nanguna sa mga termino sa bag-ong kapasidad.

Ang Asia-Pacific nagmintinar sa iyang nanguna sa na-install nga kapasidad sa pagtipig sa enerhiya (sa GW) ug mokabat sa dul-an sa katunga (47%) sa bag-ong mga pagdugang sa kapasidad sa 2030. Ang pagpanguna sa China tungod sa dakong bahin sa top-down nga mandatory nga mga kinahanglanon alang sa dako nga hangin ug PV aron masangkapan sa pagtipig sa enerhiya.Ang ubang mga merkado nakahimo usab og bag-ong mga palisiya aron mapalambo ang pagtipig sa enerhiya.Ang South Korea magpahigayon og mga bid sa pagtipig sa enerhiya aron makunhuran ang pag-abandonar sa renewable energy ug nag-isyu og bag-ong polisiya aron mapasig-uli ang industriya sa pagtipig sa enerhiya sa komersyo.Ang Australia ug Japan pareho nga nagpahigayon og bag-ong mga bid sa kapasidad alang sa limpyo ug lig-on nga kapasidad, nga gipaboran ang mga instalasyon sa pagtipig pinaagi sa pagtanyag sa taas nga termino nga mga taripa sa kapasidad.Ang bag-ong mga ancillary nga mga serbisyo sa India nga mga halad mahimong maghatag ug mga oportunidad alang sa naghunong nga pagtipig sa enerhiya sa pakyawan nga merkado.Gipataas namo ang among forecast alang sa cumulative energy storage deployments (sa GW) sa Asia-Pacific sa 42% ngadto sa 39GW/105GWh sa 2030, nag-una tungod sa forecast nga panglantaw ug methodological guidance update para sa China.

Ang Americas naulahi sa ubang mga rehiyon ug mag-asoy sa 18% sa gipakatap nga kapasidad sa GW sa 2030. Ang pagpalapad sa geographic nga pag-apod-apod ug sakup sa kalihokan sa pag-deploy sa pagtipig sa enerhiya sa Estados Unidos nagsugyot nga kini nahimong usa ka mainstream nga tinubdan sa mga estratehiya sa decarbonization alang sa mga utilities sa US.Sa California ug sa Habagatan-kasadpan, ang mga proyekto nga nalangan tungod sa mas taas pa kay sa gipaabot nga gasto sa pagtipig sa enerhiya sa kataposan konektado na sa grid.Ang mga reporma sa merkado sa merkado sa kapasidad sa Chile mahimong maghatag dalan alang sa pagpadali sa bag-ong na-install nga mga pagdugang sa kapasidad sa mga nag-uswag nga merkado sa pagtipig sa enerhiya sa Latin America.

Uban sa kapin sa 10 ka tuig nga kasinatian sa pagtipig sa enerhiya ug labaw pa sa 50 nga mga proyekto nga adunay kinatibuk-ang kapasidad nga 2GWh sa tibuuk kalibutan, ang Dowell Technology Co., Ltd. magpadayon sa pagpasiugda sa berde nga enerhiya ug pagduso sa pagbalhin sa kalibutan sa malungtaron nga enerhiya!

Oras sa pag-post: Okt-17-2023